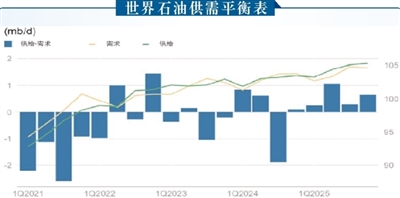

数据来源:国际能源署,美国能源信息署

日前,“欧佩克+”宣布,将逐步取消长期以来奉行的减产政策,其成员国将在未来一年半内合计增加220万桶/天的原油供应,以期到今年底累计增产123万桶/天。对于大宗商品市场而言,这是一个预期之外的消息。官方发布公告之前,市场参与者普遍预期“欧佩克+”会再次推迟重启增产,主要逻辑是低迷的油价使大部分“欧佩克+”成员国的财政压力不断上升,叠加主要国际机构对于世界石油市场未来一两年将处于供给过剩的担忧。

消息公布之后,国际市场原油价格马上开始跳水。布伦特原油价格日内跌至2021年12月以来的最低点。WTI原油价格日内跌幅高达3%。鉴于“欧佩克+”在石油市场上的独特位置,其产量决策常常决定着整个石油市场的波动方向。

那么,“欧佩克+”这次增产决策,对于油价的影响到底有多么显著呢?为回答这个问题,我们需要先理解本次增产的实际规模、驱动因素以及增产对于全球原油供需基本面的影响。

“欧佩克+”本次决策带来的实际增产规模很可能远低于其宣布的220万桶/天。首先,部分“欧佩克+”成员国,如哈萨克斯坦和阿联酋,实际上已经在超配额生产。其次,“欧佩克+”在公报中强调,基于市场动态的演化,本次增产决策可能会被终止或取消。

“欧佩克+”在公告中把本次增产的原因归于健康的石油市场基本面和乐观的市场展望。虽然目前全球原油商业库存和成品油库存都处于过去两年的低点,近期亚洲和欧洲部分宏观经济指标确实略有好转,但笔者对公告中提到的原因仍然保留一些疑惑。

笔者的质疑首先来自美国启动关税战很可能引发一系列新的不确定性,这些不确定性无疑会延缓投资和消费决策,进而拖累全球经济增长、压制对石油的消费需求。笔者的质疑也与主要石油消费增长地区的成品油消费趋势相连。

目前,大宗商品市场上的分析师大部分倾向于认为,美国施加的政治压力很可能是此次“欧佩克+”增产决策背后的根本原因。美国总统特朗普在其竞选纲领中最显著的一项承诺是要降低美国通货膨胀率,而原油价格走势对于决定美国的通货膨胀趋势至关重要。特朗普就职以来,不仅把控制油价列为最重要的两项战略手段之一,还多次在公开场合呼吁“欧佩克+”协助美国维持一个低油价的国际市场。同时,特朗普多次在社交媒体上呼吁遏制伊朗发展,而“欧佩克+”增产直接有助于给伊朗的原油出口和财政能力施加压力。种种迹象让人很难相信这次“欧佩克+”增产决策纯粹是基于市场状况做出的商业决定。

“欧佩克+”此次决策对于全球原油供应侧虽的确存在影响,但规模相对温和。即使“欧佩克+”实际增产规模能够高达其宣称的220万桶/天,增量供应不会马上实现,而是在未来18个月逐渐上线。这意味着每个月的新增供应量不到14万桶/天。考虑到美国对伊朗和委内瑞拉原油出口方面的制裁,以及制裁引发的供应减量影响,今年下半年,“欧佩克+”的增产决策将令全球原油市场的供给过剩规模微升至40万桶/天。

假如“欧佩克+”此次增产决策对全球原油供需格局的年度影响相对温和,那么它对于原油估值的下调作用很可能主要集中在短期。简而言之,从一年的视角来看,本次增产决策最重要的作用不是价格提示器,而是给全世界石油市场参与者发出警报:“欧佩克+”的产量决策流程在发生根本性变化,从市场导向转向政治导向。这个信号提示我们,世界原油供应的上行风险在不断加大,进而也对原油价格持续产生下行压力。

(作者陈巧玲系bp中国区首席经济学家。文中所述为作者本人观点,不代表所任职单位的意见,文责自负)